氧化铝:一周

栏目:公司新闻 发布时间:2025-06-11 09:11

意见摘要

核心视图:短期。基础因缺乏过量而发生了变化。四个网络的现货交易价格和摘录开始下跌。不与钢结构结合的州已经开始积累库存,氧化铝在短时间内短暂。

几内亚的矿产价格:很大。像上周五一样,几内亚进口的矿石CIF的平均价格为75美元/吨,每周最高1美元/吨。

目前,矿工可以更好地支持价格,但是在接收商品方面的流动谨慎。考虑到进口铝土矿端口的库存继续积累,它在过去三年中达到了最大价值,当前的氧化铝植物开始留下传统的高库存和灵活地安排库存日,而进口矿石的短期供应压力相对较小。

冶炼利润:中立和短。上周,由于氧化铝地区价格的普遍上涨,每种生产的氧化铝收入区域略微关闭。目前,三个北部省份运营的运营范围为190〜400元/吨,两个南部省份为540〜600 yuan/ton。接下来,希望该地区的价格下跌,收入狭窄。

现货溢价:短SMM氧化铝指数溢价:点溢价:每周369元/吨,58元/吨。

氧化铝的需求:简短。上周电解铝的运行能力为441.39亿吨,每周5,000吨。该增加源于云南和山东在电解铝厂的延续。预计随后的电解铝生产能力和下游氧化铝的需求仍然有生长空间,但这是有限的。

总库存:空。 Aladdin-口径电解铝植物的原材料清单开始积累,氧化铝协调的铁开始积累。像上周五一样,氧化铝的总数与钢铁有关的RY(即,内部内部,内部,原材料和港口)的关系为380.5万吨,比上周增加了11,000吨。

氧化铝进口收入和损失:短。像上周五一样,氧化铝进口的收入和损失为0.7元/吨。

目前的进口和损失收入在水平面附近稳定,而且出口价格没有充分的优势。

余额表和前景

现场:开始遵循未来的衰落

现货价格nagistart跌倒

全国各地的现货价格开始下跌。特别是,上周五,山东的价格为3,260元/吨,山西的价格下跌了5元/吨至3,285 yuan/ton,而广西的价格下跌了5元/吨,至3,285 yuan/ton。河南的价格为3,305元/吨,贵州的价格为3,300元/吨。

区域价格差异趋于调整。具体来说,直到上周五,山东和广西的氧化铝之间的价格差异为-25元/吨。差异Shanxi和Shandong之间面积的价格为25元/吨,落入正常区域。

上周,主要氧化铝合同的期货价格继续下降。具体而言,上周一的氧化铝的主要合同在上周一开放至3,030元/吨,上周五收于2,901元/吨,NA在一周内下降了4.26%,波动性为2.65%;本周的最高点是3,086元/吨,最低点是2,883元/吨。

就高质量矿物质而言,山西的高质量矿物质为640元/吨,河南的高质量矿物质为640元/吨。

就低质量的矿物质而言,山西的低品质矿物质为600元/吨,河南的低品质矿物质为570元/吨,广西的低品质矿物质为327.5元/吨,吉族人的矿物质为327.5。

在上周五的Na Import型铝土矿方面,欧里期的CIF的平均价格为75美元/吨,归功于我们每周$ 1/吨,澳大利亚进口矿石CIF的平均价格为70美元/吨,每周都没有变化。

加上以汇率为单位的部分变化,从几内亚,INMB的铝土矿型铝土矿的转换价格为639.31元/吨,澳大利亚澳大利亚澳大利亚皇家国意立人士从澳大利亚进口的铝土矿的转换价格为598.69 yuan/ton。

几内亚政府很难获得许可证,因此矿工可以更好地支持价格,但是在接收货物方面的流程非常小心。考虑到进口铝土矿端口的库存继续积累,它在过去三年中达到了最大价值,当前的氧化铝植物开始留下传统的高库存和灵活地安排库存日,而进口矿石的Momentaliang供应压力相对较小。目前,重点是采矿区与几内亚政府之间的谈判结果,并且仍然有增加矿物质的空间es。

在国外运输方面,上周铝土矿的总成本为236.57亿吨,比上周增加了527,300吨。上周澳大利亚铝土矿出站的总成本为889,700吨,比上周减少了249,500吨。

就铝土矿的价值而言,铝土矿上周到达国内港口的总量为48.2亿吨,比上周减少了40,000吨,主要港口的价值达到415.12亿吨,增加了116,900吨,比上周增加了116,900吨,从上周开始。苛性钠的向上和下流可以打开双重积累仓库,液态碱的价格逐渐下降。

在生产成本方面,虽然几内亚铝土矿价格的上升成本继续下降,但目前的运营区域约为2,700至3,100元/吨。

在收入方面,由于GE氧化铝价格的上升趋势,每个生产区域的氧化铝收入略有增加。目前,三个北部省份运营的运营范围为190-400元/吨,两个南部省份为540-600元/吨。接下来,希望该地区的价格下跌,收入狭窄。

数据来源:Zijin Tianfeng期货研究所神经节

I -Import和Export:

国外的价格差异达到水平

国外的价格与中国非常相似

像上周五一样,西澳大利亚州的FOB氧化铝价格为370美元/吨,一周没有变化。结合部分汇率的部分变化,从西澳大利亚州进口氧化铝到我国家港口的北部等于3,269.31元/吨。

与上个月初相比,进口损失与-200元/吨相比显着转化。目前,它们靠近水平平面和边缘Attenu预计未来出口会更加清晰。

就每周产量而言,上周氧化铝的生产为167.4万吨,增加了12,000吨或每周0.72%。偶像的部分主要来自山西,河南和瓜苏的劳动的延续。

由于上周五的氧化铝运营能力为9065万吨,每周增加135万吨或1.51%。两个月后,运营能力超过9,000。

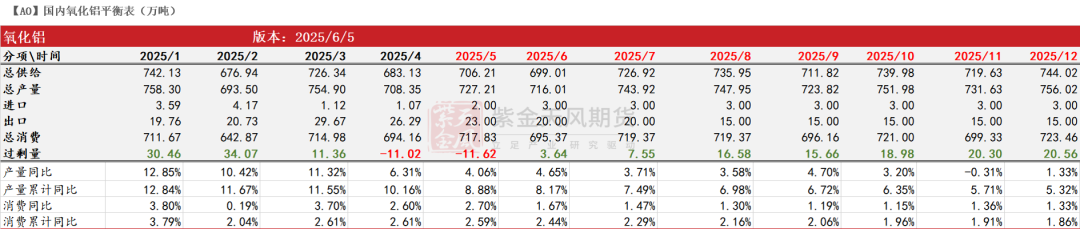

值得注意的是,氧化铝的圆周平衡从上周的弯曲负变为正变为正,也就是说,圆周的基本面已经从缺陷变为过量。

数据来源:SMM,Zijin Tianfeng期货研究所

需求方:有限的增加

电解铝的生产在高水平上保持稳定,并且仍然有空间

在上周四生产电解铝的方面,每周的电解铝的生产是843,500吨一周,感叹00,200吨或每月0.02%。

就电解工作铝能力而言,上周运行的电解铝的容量为441.39亿吨,增加了5,000吨或比上周0.01%。预计随后的电解铝生产能力和对氧化铝的下游需求仍然有生长空间,但有限。

6周后,氧化铝开始积累存储。上周五,联合钢铁直径的氧化铝总库存(即内部,内部运输,原材料和港口的清单)为380.5万吨,比上周增加了11,000吨。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

意见摘要

核心视图:短期。基础因缺乏过量而发生了变化。四个网络的现货交易价格和摘录开始下跌。不与钢结构结合的州已经开始积累库存,氧化铝在短时间内短暂。

几内亚的矿产价格:很大。像上周五一样,几内亚进口的矿石CIF的平均价格为75美元/吨,每周最高1美元/吨。

目前,矿工可以更好地支持价格,但是在接收商品方面的流动谨慎。考虑到进口铝土矿端口的库存继续积累,它在过去三年中达到了最大价值,当前的氧化铝植物开始留下传统的高库存和灵活地安排库存日,而进口矿石的短期供应压力相对较小。

冶炼利润:中立和短。上周,由于氧化铝地区价格的普遍上涨,每种生产的氧化铝收入区域略微关闭。目前,三个北部省份运营的运营范围为190〜400元/吨,两个南部省份为540〜600 yuan/ton。接下来,希望该地区的价格下跌,收入狭窄。

现货溢价:短SMM氧化铝指数溢价:点溢价:每周369元/吨,58元/吨。

氧化铝的需求:简短。上周电解铝的运行能力为441.39亿吨,每周5,000吨。该增加源于云南和山东在电解铝厂的延续。预计随后的电解铝生产能力和下游氧化铝的需求仍然有生长空间,但这是有限的。

总库存:空。 Aladdin-口径电解铝植物的原材料清单开始积累,氧化铝协调的铁开始积累。像上周五一样,氧化铝的总数与钢铁有关的RY(即,内部内部,内部,原材料和港口)的关系为380.5万吨,比上周增加了11,000吨。

氧化铝进口收入和损失:短。像上周五一样,氧化铝进口的收入和损失为0.7元/吨。

目前的进口和损失收入在水平面附近稳定,而且出口价格没有充分的优势。

余额表和前景

现场:开始遵循未来的衰落

现货价格nagistart跌倒

全国各地的现货价格开始下跌。特别是,上周五,山东的价格为3,260元/吨,山西的价格下跌了5元/吨至3,285 yuan/ton,而广西的价格下跌了5元/吨,至3,285 yuan/ton。河南的价格为3,305元/吨,贵州的价格为3,300元/吨。

区域价格差异趋于调整。具体来说,直到上周五,山东和广西的氧化铝之间的价格差异为-25元/吨。差异Shanxi和Shandong之间面积的价格为25元/吨,落入正常区域。

上周,主要氧化铝合同的期货价格继续下降。具体而言,上周一的氧化铝的主要合同在上周一开放至3,030元/吨,上周五收于2,901元/吨,NA在一周内下降了4.26%,波动性为2.65%;本周的最高点是3,086元/吨,最低点是2,883元/吨。

就高质量矿物质而言,山西的高质量矿物质为640元/吨,河南的高质量矿物质为640元/吨。

就低质量的矿物质而言,山西的低品质矿物质为600元/吨,河南的低品质矿物质为570元/吨,广西的低品质矿物质为327.5元/吨,吉族人的矿物质为327.5。

在上周五的Na Import型铝土矿方面,欧里期的CIF的平均价格为75美元/吨,归功于我们每周$ 1/吨,澳大利亚进口矿石CIF的平均价格为70美元/吨,每周都没有变化。

加上以汇率为单位的部分变化,从几内亚,INMB的铝土矿型铝土矿的转换价格为639.31元/吨,澳大利亚澳大利亚澳大利亚皇家国意立人士从澳大利亚进口的铝土矿的转换价格为598.69 yuan/ton。

几内亚政府很难获得许可证,因此矿工可以更好地支持价格,但是在接收货物方面的流程非常小心。考虑到进口铝土矿端口的库存继续积累,它在过去三年中达到了最大价值,当前的氧化铝植物开始留下传统的高库存和灵活地安排库存日,而进口矿石的Momentaliang供应压力相对较小。目前,重点是采矿区与几内亚政府之间的谈判结果,并且仍然有增加矿物质的空间es。

在国外运输方面,上周铝土矿的总成本为236.57亿吨,比上周增加了527,300吨。上周澳大利亚铝土矿出站的总成本为889,700吨,比上周减少了249,500吨。

就铝土矿的价值而言,铝土矿上周到达国内港口的总量为48.2亿吨,比上周减少了40,000吨,主要港口的价值达到415.12亿吨,增加了116,900吨,比上周增加了116,900吨,从上周开始。苛性钠的向上和下流可以打开双重积累仓库,液态碱的价格逐渐下降。

在生产成本方面,虽然几内亚铝土矿价格的上升成本继续下降,但目前的运营区域约为2,700至3,100元/吨。

在收入方面,由于GE氧化铝价格的上升趋势,每个生产区域的氧化铝收入略有增加。目前,三个北部省份运营的运营范围为190-400元/吨,两个南部省份为540-600元/吨。接下来,希望该地区的价格下跌,收入狭窄。

数据来源:Zijin Tianfeng期货研究所神经节

I -Import和Export:

国外的价格差异达到水平

国外的价格与中国非常相似

像上周五一样,西澳大利亚州的FOB氧化铝价格为370美元/吨,一周没有变化。结合部分汇率的部分变化,从西澳大利亚州进口氧化铝到我国家港口的北部等于3,269.31元/吨。

与上个月初相比,进口损失与-200元/吨相比显着转化。目前,它们靠近水平平面和边缘Attenu预计未来出口会更加清晰。

就每周产量而言,上周氧化铝的生产为167.4万吨,增加了12,000吨或每周0.72%。偶像的部分主要来自山西,河南和瓜苏的劳动的延续。

由于上周五的氧化铝运营能力为9065万吨,每周增加135万吨或1.51%。两个月后,运营能力超过9,000。

值得注意的是,氧化铝的圆周平衡从上周的弯曲负变为正变为正,也就是说,圆周的基本面已经从缺陷变为过量。

数据来源:SMM,Zijin Tianfeng期货研究所

需求方:有限的增加

电解铝的生产在高水平上保持稳定,并且仍然有空间

在上周四生产电解铝的方面,每周的电解铝的生产是843,500吨一周,感叹00,200吨或每月0.02%。

就电解工作铝能力而言,上周运行的电解铝的容量为441.39亿吨,增加了5,000吨或比上周0.01%。预计随后的电解铝生产能力和对氧化铝的下游需求仍然有生长空间,但有限。

6周后,氧化铝开始积累存储。上周五,联合钢铁直径的氧化铝总库存(即内部,内部运输,原材料和港口的清单)为380.5万吨,比上周增加了11,000吨。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 上一篇:NIU弹钢琴:美国开始的“内战”